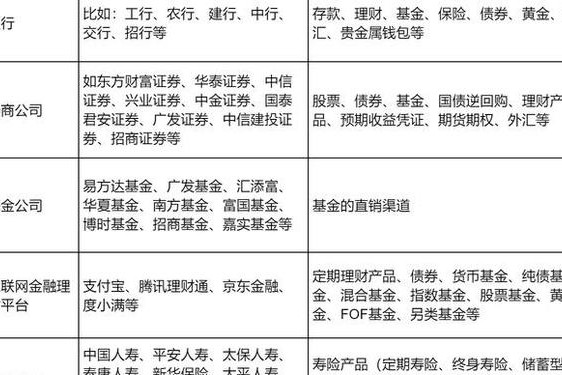

50大奢侈品牌、全球奢侈品档次排名

在全球奢侈品市场中,品牌的价值与档次不仅是品质的象征,更是文化、工艺与商业策略的综合体现。根据2024年最新发布的《全球高档和奢侈品牌价值50强》及多维度行业报告,法国与意大利品牌持续主导市场,而中国等新兴市场的消费力正重塑行业格局。本文将通过数据分析与案例解读,揭示奢侈品行业的层级划分、竞争动态与未来趋势。

一、行业格局与核心榜单

根据2024年全球奢侈品牌价值50强榜单(见表1),保时捷以德国工业基因首次登顶,而路易威登(Louis Vuitton)、香奈儿(Chanel)和爱马仕(Hermès)分列二至四位,凸显法国品牌的传统优势。意大利的古驰(Gucci)、普拉达(Prada)和芬迪(Fendi)则占据前十中的三席,印证了“奢侈品=法意制造”的行业定律。

| 排名 | 品牌 | 所属地 |

|---|---|---|

| 1 | 保时捷 | 德国 |

| 2 | 路易威登 | 法国 |

| 3 | 香奈儿 | 法国 |

值得注意的是,LVMH集团旗下品牌(如迪奥、纪梵希)贡献了集团全年营收的31.4%,其通过数字化营销与限量联名策略,成功吸引Z世代消费者,2024年精品零售部门同比增长6%。而开云集团因古驰(Gucci)定位模糊导致营收下滑12%,印证了“中间定位陷阱”——轻奢与高奢之间的模糊地带易受经济波动冲击。

二、品牌定位的层级差异

顶级奢侈品牌如爱马仕、香奈儿,通过稀缺性策略保持溢价能力。爱马仕的Birkin包年均产量仅1.2万只,二手市场价格甚至高于专柜,这种“饥饿营销”使其净利润率高达29.1%,远超行业平均水平。而香奈儿通过经典款涨价策略(2020-2024年CF手袋累计涨幅超60%),强化了资产属性认知。

轻奢与新兴品牌则面临更大挑战。如范思哲(Versace)因过度依赖潮流设计,2024年营收同比下跌15%,Capri集团因此亏损5.47亿美元。反观芬迪(Fendi)通过跨界建筑艺术(如罗马文化宫改造项目),将皮具转化为文化符号,实现了差异化突围。

三、市场动态与区域竞争

新兴市场崛起:中国周大福珠宝以898亿元营收超越爱马仕跻身全球第七,但其净利润率仅7%,揭示了中国品牌“以量换价”的扩张模式。LVMH则加速布局海南免税市场,计划建设1600万游客容量的综合体,试图在奢侈品零售与文旅体验间建立闭环。

价格策略分化:2024年爱马仕宣布将延续年均3-5%的涨价策略,而古驰则通过奥莱渠道清理库存,二者分别瞄准高净值客群与中产消费者。贝恩咨询数据显示,全球奢侈品消费者数量减少5000万,但人均消费额提升17%,印证了“高端化聚焦”趋势。

四、消费者偏好演变

年轻化与个性化:Z世代购买奢侈品的动机中,“社交资本”占比达43%(麦肯锡2024报告),推动品牌如路易威登与草间弥生联名、迪奥推出电竞主题限定系列。而抖音直播与微信小程序贡献了LVMH中国区35%的销售额,数字化触点成为新战场。

可持续性诉求:欧盟新规迫使38%的奢侈品牌改用再生材料,普拉达的Re-Nylon系列(渔网回收制成)销量同比增长82%,而爱马仕因动物保护争议面临市场份额流失风险。

五、未来趋势与建议

技术驱动创新:区块链溯源(如LVMH的AURA平台)、虚拟试衣技术(Gucci App内嵌AR功能)正在重塑消费体验。预计到2027年,元宇宙奢侈品市场规模将达500亿美元。

区域战略调整:东南亚成为新增长极,越南奢侈品消费增速达21%(2024),而欧洲市场因经济低迷面临收缩。建议品牌建立本地化供应链(如爱马仕在印度设立工坊)以降低成本。

全球奢侈品行业的竞争本质是文化叙事权与经济韧性的博弈。头部品牌通过稀缺性策略与数字化转型巩固地位,而新兴品牌需在细分市场建立独特认知。未来研究可深入探讨地缘政治对供应链的影响,以及人工智能在个性化定制中的应用潜力。对于消费者而言,理解品牌层级与定价逻辑,方能实现理性消费与资产配置的平衡。